除了GP和LP之外,基金管理人是基金运营中另一个不可或缺的主体。可是你知道这三者之间有什么样的关系吗?收藏下面攻略,史上最全的解析来了!

名词扫盲:

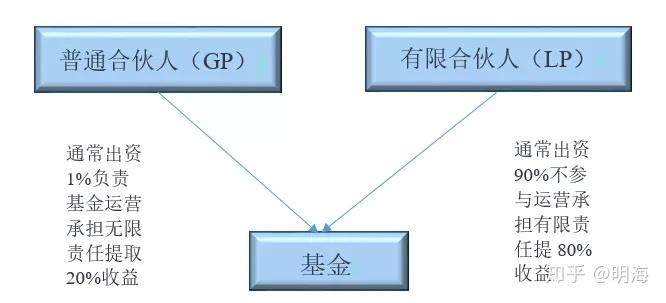

LP是指有限合伙人,是指一些出钱做投资的人,也就是出资人。

GP指的是普通合伙人,一般是给投资者管钱的。

基金管理人是基金产品的募集者和管理者,其最主要职责就是按照基金合同的约定,负责基金资产的投资运作,在有效控制风险的基础上为基金投资者争取最大的投资收益。

一、普通合伙人(GP)法律主体分析

01

GP的法律主题形式

依照我国《合伙企业法》第二条的规定,“有限合伙企业由普通合伙人和有限合伙人组成”,以及第六十一条的规定,“有限合伙企业至少应当有一个普通合伙人”。由此可知,一个有限合伙型基金,最少需要一个普通合伙人(GP)和一个有限合伙人(LP)。其结构如下图所示:

关于普通合伙人(GP)的法律主体形式,根据《合伙企业法》第三条规定,GP的法律主体形式是比较宽泛的。除国有独资公司、国有企业、上市公司及公益性的事业单位、社会团体这些法律明确规定不能担任GP的主体外,其余不在禁止之列的主体均可以担任GP,具体包括自然人、公司、合伙企业、各式基金等;其中,尤以公司主体及合伙企业主体最为重要。

02

GP的无限责任

《合伙企业法》第二条规定:“有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任。”

因GP承担的是无限连带责任,为了减小经营风险,在进行基金架构设计的时候,我们需要对此进行一定的法律规避。根据《合伙企业法》第三条,通过比对可知,在GP的各个可选法律主体中,仅以注册资本承担有限责任的公司主体,特别是有限责任公司主体是最佳选择。

当然,除了有限责任公司之外,有限合伙也较多被采用。而股份公司因运作比较繁琐,在实践中较少作为基金的GP主体形式出现,但同样也是可选项之一。

03

GP常用架构图

以有限责任公司形式和有限合伙形式担当GP所构建的基金架构,是我们最常使用的基金架构。

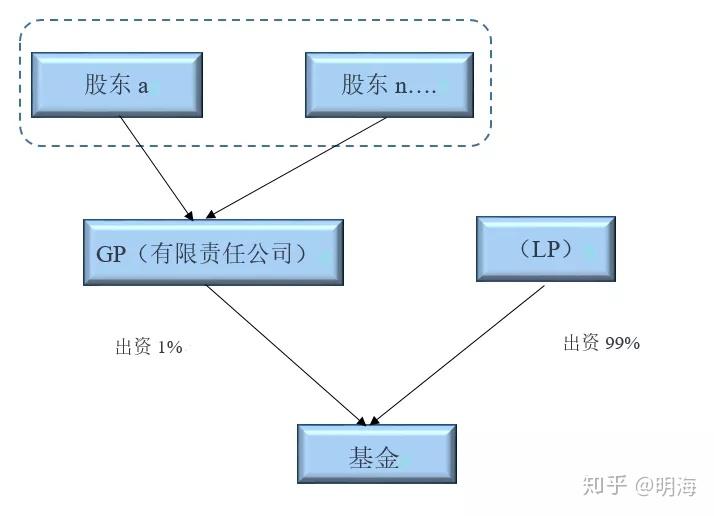

◆ GP为有限责任公司的架构图

以下是普通合伙人(GP)为有限责任公司时的架构图:

在此架构中,GP以有限责任公司形式出现。作为基金的普通合伙人在基金层面承担无限连带责任,满足合伙企业法要求;同时,在GP(有限公司)内部,根据公司法,各股东以认缴的注册资本为限承担有限责任,从而在股东层面有效规避了GP(有限公司)须承担的无限连带责任风险。

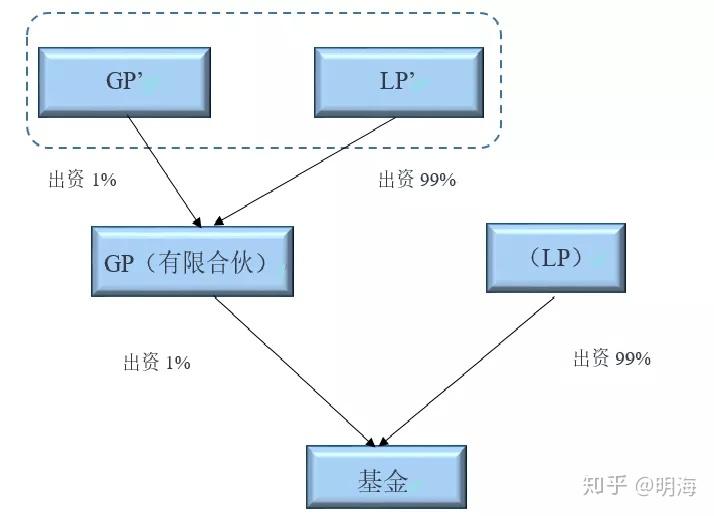

◆ GP为有限合伙的架构图

GP除了以有限公司形式外,我们也可以根据需要采用有限合伙的形式,如下图所示:

对于GP(有限合伙)的合伙人GP'及LP'来说,因LP'是以出资额为限承担有限责任,所以LP'自然阻断风险;

但对于GP',则因主体的不同,承担的风险也不尽相同。

当GP'为自然人时,无法规避无限连带责任风险;

当GP'为公司法人时,GP'的各个股东在股东层面承担有限责任.合法规避无限连带责任风险;

当GP'为有限合伙企业时,有限合伙人自然阻断风险,普通合伙人又须按主体不同继续分类承担风险,大家可以看到,这是一个死循环。

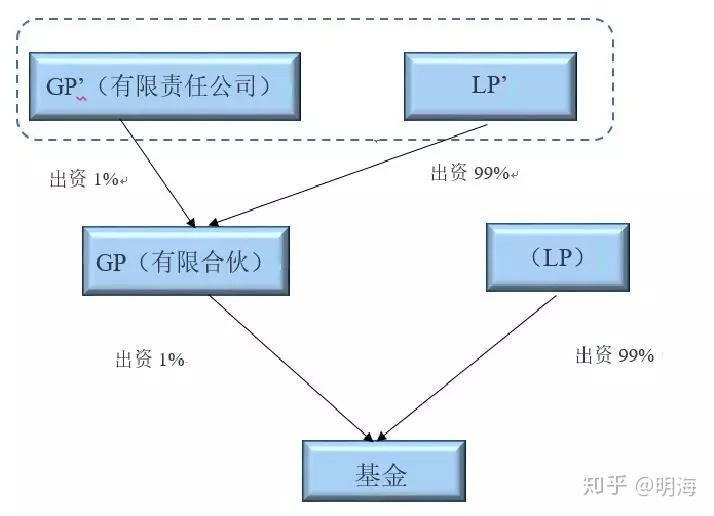

通过上述分析可知,当我们将GP'设定为公司法人时(优选有限责任公司),风险自然阻断。同时,我们还惊喜地发现,通过有限合伙和有限公司的架构组合,可以明显地放大杠杆,如下图:

假设普通合伙人GP、GP'的出资都是1%,基金份额不变,此时GP'的各个股东只要出资占GP总出资额的1%,就可以达到对基金进行管理的目的。

而且在上图基础上还可以设计成更加复杂的多层嵌套模式:

在这种双层嵌套模式下,我们假设每个普通合伙人出资仅占其合伙企业总出资额的1%,则每嵌套一次放大的杠杆都是100倍。在GP”出资1万元的情况下,GP’的规模为100万元,GP的规模是1亿元,而基金的规模则可以达到100亿元,杠杆放大的效果非常明显。

无论是单层模式还是嵌套模式,为了规避风险,最底层有限合伙的普通合伙人都会设定为公司形式。通过这样的架构安排,最大限度地减小了可能的经营风险。

二、有限合伙人(LP)法律主体解析

01

LP主体类型的法律规定

我国《私募投资基金监督管理暂行办法》第十一条规定可知,基金的LP投资人主体非常宽泛,可以是自然人、公司、合伙企业、信托、养老基金、慈善基金、已成立的其他类型基金等,但都必须满足合格投资者的法律要求。

02

我国现阶段主要LP类型分布

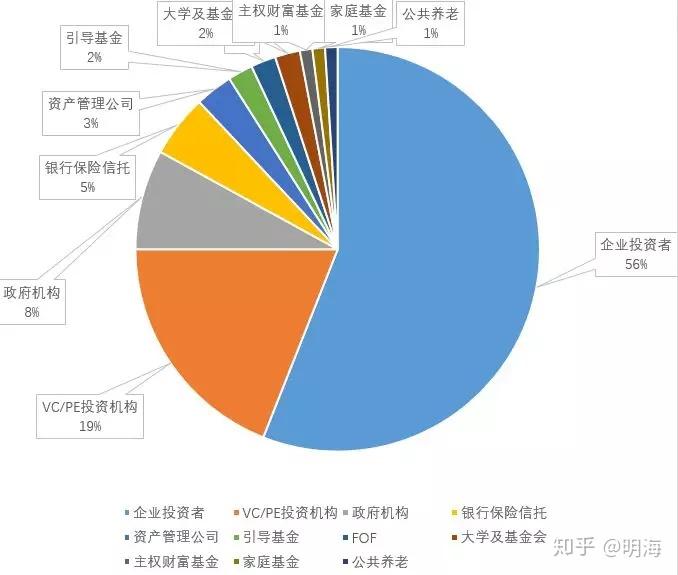

以下是我国现阶段主要LP类型分布图:

从这张图中,我们大致可以看到LP的主要类型包括企业投资者、VC/PE投资机构、政府机构、银行保险信托、资产管理公司、引导基金、FOF、大学及基金会、主权财富基金、家族基金、公共养老金等。然后我们再比较一下境内LP类型分布及境外LP类型分布:

通过对比,我们发现如下三点:

境内企业投资人占据了62%的份额,远远髙于境外的26%;

政府机构份额占比10%,也远远高于对应的境外投资人;

银行保险信托、FOF、公共养老基金等机构的份额远低于对应的境外投资人。

从中国现行法律法规来看,《公司法》等系列法规比较齐全和完备,对于公司制私募股权投资基金的保护更有利,而合伙型私募股权投资基金和信托制私募股权投资基金的法律基础相对薄弱,大量的法律法规及配套措施尚未建立和健全,还存在许多空白和漏洞,因此存在一些不确定因素。

三、基金管理人法律主体分析

除了GP和LP之外,基金管理人是基金运营中另一个不可或缺的主体。

01

基金管理人的法律主体形式

《私募投资基金监督管理暂行办法》第七条规定可知,由以上规定可知,基金管理人的法律主体被限定为公司或合伙企业,自然人被排除在外。因合伙企业涉及承担无限责任,所以为了规避风险,基金管理人通常都会设定为公司形式,尤其是有限责任公司形式。

02

GP与基金管理人的联系与区别

◆ 普通合伙人、基金管理人与基金法律关系

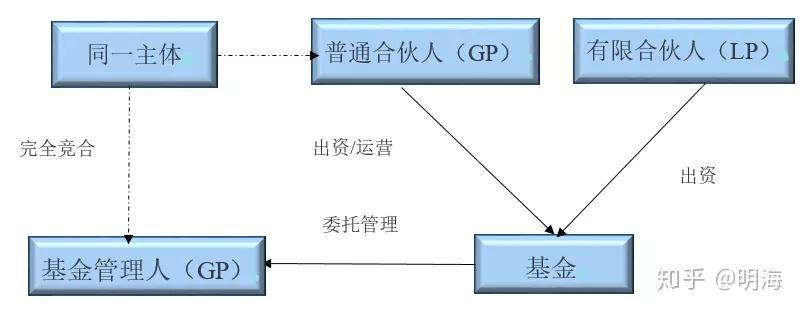

有时候我们会将普通合伙人(GP)与基金管理人混淆。

普通合伙人(GP)是基金的出资人与运营人,与基金之间是一种所有权关系,并同时具有对基金的管理权限。而基金管理人与基金之间是一种委托管理关系,其对基金的管理权限来源于双方的合同约定。由此可见,GP可以身兼二职,既承担普通合伙人责任,又承担基金管理人责任。而基金管理人却只能因委托关系而行使职权。两种不同的权力来源,决定了GP与基金管理人不同的法律地位。

◆ 普通管理人与基金管理人身份竞合情形

在GP自行担任基金管理人的情况下,GP与基金管理人为同一个法律主体,存在竞合关系。此时,GP主体=普通合伙人主体=基金管理人主体,如下图:

此图中需要注意的是,GP与基金管理人虽然主体相同,但不同的身份有不同的权限,承担的法律责任与后果也不尽相同。

◆ 普通合伙人与基金管理人分立的情形

在基金另行聘请基金管理人进行管理的情况下。GP与基金管理人为两个不同的法律主体,各自拥有不同的法律地位,如下图:

当GP与基金管理人有共同实际控制人时,其情形如下图:

既然GP天然就可以担任基金管理人,那为什么还要另外再设立基金管理人呢?其实这个也很好理解,主要原因有如下几种:

GP主体并不能满足基金业协会对基金管理人的资质要求(高管资质、从业资质);

自身的投研能力不强,需要有更好的团队进行投资运营;

分化、规避风险。

关于GP与基金管理人何时分立、何时合一,并没有一个固化的模式,我们在基金设立时要根据每个项目的实际情况进行统筹安排。